供应链厂商业绩强势反弹 : 模切网

发布时间:2023-11-18 14:13

随着8月以来多个爆款新机上市,中国智能龙八国际下载手机市场热度持续回暖,消费者需求明显增加,国内手机总销量自9月以来已实现同比增长。行业预计中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。

而在智能手机市场回暖以及华为抢上游产能带来的鲶鱼效应下,各品牌手机都在积极加单补库存,产业链需求迅速增加,而核心供应链厂商2023年三季度的经营业绩也实现强势反弹。

销量市场火爆,品牌商持续加单

8月份以来,华为、荣耀、小米、OPPO、苹果等手机品牌陆续发布了新机。从销售市场来看,华为Mate 60系列、小米14系列、荣耀折叠屏品类等销售火爆,均预示着智能手机市场将触底反弹。

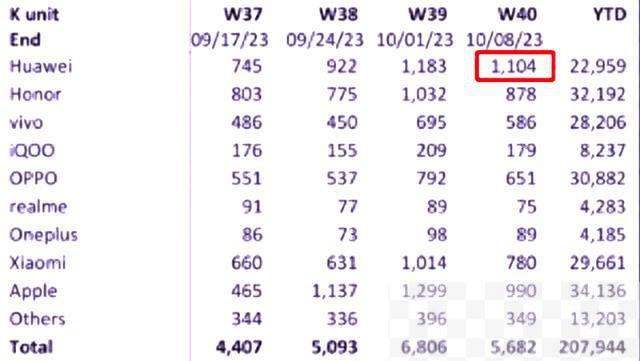

据BCI周度数据显示,华为手机销量迎来快速增长,在W37-W40(10月2日~10月8日)近四周时间里,华为手机同比增速分别达到91%、46%、83%、95%,迎来快速增长。而华为手机市场份额也由Mate60系列发布前的10%左右,增长至W40的19.4%,位居国内市场第一。

除了华为手机外,小米手机也实现了销量爆发。小米14系列开售仅5分钟,全系列销量猛增至上代13系列首销总销量的600%,开售后一周左右,小米14系列销量超百万台。而荣耀商城折叠屏品类也实现周销量同比增长1223%的情况。

值得提及的是,这是在华为mate 60系列和小米14系列缺货的情况下实现优异的战绩。余承东表示,华为Mate 60系列深受消费者喜爱,正在加班加点紧急生产。而雷军也称小米14系列严重缺货,正在拼命催单!

IDC中国手机月度sale out零售数据显示,第三季度中国智能手机实际零售量已实现同比增长0.4%,10月依然延续同比增长趋势。其称,“随着新一轮换机周期逐渐开始,各品牌大量竞争力十足的新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。”

这一回暖状态不仅表现在国内市场,在出口方面也是实现大幅度增长。海关总署近日公布的数据显示,2023年9月,国内手机出口量为8354.5万台,相较于8月的6456.7万台环比增长29.4%,出口金额更是环比增长123.37%。

天风国际证券分析师郭明錤在社交平台上表示:“中国手机市场底部将过,预期将重拾成长,四季度手机出货同比与环比亦预期均重拾增长。”

随着市场逐渐回暖,各大品牌也纷纷加单。据业内人士透露,华为Mate60系列发售两个多月,但依然处于“缺货”状态,预计到年底Mate 60系列出货量在2000万台左右,全年智能手机出货量在4000万-5000万台,同比增长30%-70%。

另据供应链人士透露,自上市以来,荣耀Magic V2的需求一直超过供应,已有40%至50%的加单量,总订购量达到150万台。而OPPO Find N3 Flip海外备货也持续加单。

与此同时,部分手机厂商开始提高今年出货目标或者明年出货目标。供应链消息人士指出,小米、传音对下半年智能手机市场抱有较高的期待,小米将2023年智能手机出货目标从1.4亿部提高至1.55亿部,传音也将年出货目标从7000万-8000万部提高至9000万部。

而华为也将明年智能手机出货量目标定为1亿部,较市场研究公司的预测值(7000万部)高出40%。而三星全新的Galaxy S24系列手机将于2024年初发布,设定了3500万部的销售目标,比上一代高出10%。

针对明年市场前景,业界人士表示,明年全球智能手机出货量重回正成长轨迹,虽然现阶段保守预估仅年增3%,若美国升息趋缓或结束,通膨不再恶化,全球景气有望复苏,届时智能手机出货量有机会上调。“今年已是谷底,预估2024年全球市场会有5%增长。”小米集团合伙人、总裁卢伟冰同样持有乐观的看法。

零部件量价齐升,厂商业绩强势反弹

终端品牌加单,也给供应链厂商带来订单量增长,而相关厂商正加速运转保供应。

不久前,业内传出华为正在增加镜头、相机、印刷电路板和其他零部件的库存。供应链人士指出,“明年华为订单确实增加了,仅柔性OLED就达到5000-6000万片,但是华为是按照需求拉货,不是一次性囤货,最终还是看销售情况和预期来决定拉货量。”

华为向上游积极补单,其他手机品牌只能跟进。为了避免零部上游产能被华为锁定,影响自家产品的销量节奏,各品牌手机开始更加积极的加单补库存,产业链需求迅速增加。手机相关IC厂商也指出,不少手机品牌业者都在华为发布新机之后,陆续开始加单。

手机厂商拉货,带动供应链订单量。据手机关键元器件摄像头头部厂商舜宇光学财报显示,9月数据公司手机镜头出货量同比上涨16.9%、手机摄像模组同比上涨41.4%。超40%的出货量同比增速远远超过了手机行业的出货量增长。

而京东方的柔性AMOLED屏幕出货量也快速增加,从上半年突破5000万片到三季度末突破8000万片,再到10月下旬已完成1亿片,预计全年出货量超过1.2亿片。而深天马AMOLED产线的手机显示产品前三季度累计出货量同比增长超300%。

华力创通作为卫星通信芯片厂商,其在连续12个月内累计收到客户采购订单总金额约为4.95亿元,超过公司2022年度经审计主营业务收入的100%。

手机相关芯片厂商人士表示,“这波客户补货潮估计会延续到第四季末,预计下半年出货量比上半年增长20%左右。”

而为了保证订单生产稳定,业内传出欧菲光南昌工厂增加多条产线。而蓝思科技也称其整机组装厂已有多款高端旗舰手机在量产组装,目前正在加班加点开展第四季度的订单生产。

除了订单量增加外,企业库存水位下降、产能利用率提升等情况也印证了全球手机市场正筑底复苏。

从库存来看,韦尔股份、卓胜微、汇顶科技等手机产业链的平均库存连续第三个季度环比下降。某IC设计厂商直言:“需求最坏的时期已过,市场正逐渐回升中,明年在终端生成式AI导入手机市场引爆的换机潮带动下,将更明显感受到市场的复苏。”

近期,长电科技、高通、大立光等厂商在财报会议均释出正向消息,显示手机市场需求已从触底反弹,迈向复苏之路。“智能手机品牌厂商终于消化多数现有库存,开始下新的订单,我们很高兴Android事业内一直出现的库存情势,现在已大致过去。”高通CEO阿蒙表示。

消费电子行业的复苏,不仅会给供应链企业带来订单量的增长,也正在给企业带来订单价的提升。根据韩媒Pulse的报道,三星电子决定在明年第1季与第2季将NAND价格调涨20%。

与此同时,市场传出华为Mate 60系列屏下光学指纹模组供应商相关产品已涨价15%~20%,部分型号上涨30%。而国内柔性OLED面板开始涨价,涨幅在10%以内。

量价齐升也带动业绩增长,从三季度财报数据来看,手机供应链核心标的,如韦尔股份、京东方、蓝思科技、南芯科技、华力创通、欧菲光、唯捷创芯、思特威、汇顶科技、卓胜微、水晶光电、光弘科技等厂商Q3经营业绩同比/环比均有明显改善。

国金证券指出,电子基本面在逐步改善,三季度业绩积极改善,四季度有望持续,中长期来看,AI有望给消费电子赋能,带来新的换机需求,看好需求转好、AI新技术需求驱动及自主可控受益产业链。

除了华为手机外,小米手机也实现了销量爆发。小米14系列开售仅5分钟,全系列销量猛增至上代13系列首销总销量的600%,开售后一周左右,小米14系列销量超百万台。而荣耀商城折叠屏品类也实现周销量同比增长1223%的情况。

值得提及的是,这是在华为mate 60系列和小米14系列缺货的情况下实现优异的战绩。余承东表示,华为Mate 60系列深受消费者喜爱,正在加班加点紧急生产。而雷军也称小米14系列严重缺货,正在拼命催单!

IDC中国手机月度sale out零售数据显示,第三季度中国智能手机实际零售量已实现同比增长0.4%,10月依然延续同比增长趋势。其称,“随着新一轮换机周期逐渐开始,各品牌大量竞争力十足的新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。”

这一回暖状态不仅表现在国内市场,在出口方面也是实现大幅度增长。海关总署近日公布的数据显示,2023年9月,国内手机出口量为8354.5万台,相较于8月的6456.7万台环比增长29.4%,出口金额更是环比增长123.37%。

天风国际证券分析师郭明錤在社交平台上表示:“中国手机市场底部将过,预期将重拾成长,四季度手机出货同比与环比亦预期均重拾增长。”

随着市场逐渐回暖,各大品牌也纷纷加单。据业内人士透露,华为Mate60系列发售两个多月,但依然处于“缺货”状态,预计到年底Mate 60系列出货量在2000万台左右,全年智能手机出货量在4000万-5000万台,同比增长30%-70%。

另据供应链人士透露,自上市以来,荣耀Magic V2的需求一直超过供应,已有40%至50%的加单量,总订购量达到150万台。而OPPO Find N3 Flip海外备货也持续加单。

与此同时,部分手机厂商开始提高今年出货目标或者明年出货目标。供应链消息人士指出,小米、传音对下半年智能手机市场抱有较高的期待,小米将2023年智能手机出货目标从1.4亿部提高至1.55亿部,传音也将年出货目标从7000万-8000万部提高至9000万部。

而华为也将明年智能手机出货量目标定为1亿部,较市场研究公司的预测值(7000万部)高出40%。而三星全新的Galaxy S24系列手机将于2024年初发布,设定了3500万部的销售目标,比上一代高出10%。

针对明年市场前景,业界人士表示,明年全球智能手机出货量重回正成长轨迹,虽然现阶段保守预估仅年增3%,若美国升息趋缓或结束,通膨不再恶化,全球景气有望复苏,届时智能手机出货量有机会上调。“今年已是谷底,预估2024年全球市场会有5%增长。”小米集团合伙人、总裁卢伟冰同样持有乐观的看法。

零部件量价齐升,厂商业绩强势反弹

终端品牌加单,也给供应链厂商带来订单量增长,而相关厂商正加速运转保供应。

不久前,业内传出华为正在增加镜头、相机、印刷电路板和其他零部件的库存。供应链人士指出,“明年华为订单确实增加了,仅柔性OLED就达到5000-6000万片,但是华为是按照需求拉货,不是一次性囤货,最终还是看销售情况和预期来决定拉货量。”

华为向上游积极补单,其他手机品牌只能跟进。为了避免零部上游产能被华为锁定,影响自家产品的销量节奏,各品牌手机开始更加积极的加单补库存,产业链需求迅速增加。手机相关IC厂商也指出,不少手机品牌业者都在华为发布新机之后,陆续开始加单。

手机厂商拉货,带动供应链订单量。据手机关键元器件摄像头头部厂商舜宇光学财报显示,9月数据公司手机镜头出货量同比上涨16.9%、手机摄像模组同比上涨41.4%。超40%的出货量同比增速远远超过了手机行业的出货量增长。

而京东方的柔性AMOLED屏幕出货量也快速增加,从上半年突破5000万片到三季度末突破8000万片,再到10月下旬已完成1亿片,预计全年出货量超过1.2亿片。而深天马AMOLED产线的手机显示产品前三季度累计出货量同比增长超300%。

华力创通作为卫星通信芯片厂商,其在连续12个月内累计收到客户采购订单总金额约为4.95亿元,超过公司2022年度经审计主营业务收入的100%。

手机相关芯片厂商人士表示,“这波客户补货潮估计会延续到第四季末,预计下半年出货量比上半年增长20%左右。”

而为了保证订单生产稳定,业内传出欧菲光南昌工厂增加多条产线。而蓝思科技也称其整机组装厂已有多款高端旗舰手机在量产组装,目前正在加班加点开展第四季度的订单生产。

除了订单量增加外,企业库存水位下降、产能利用率提升等情况也印证了全球手机市场正筑底复苏。

从库存来看,韦尔股份、卓胜微、汇顶科技等手机产业链的平均库存连续第三个季度环比下降。某IC设计厂商直言:“需求最坏的时期已过,市场正逐渐回升中,明年在终端生成式AI导入手机市场引爆的换机潮带动下,将更明显感受到市场的复苏。”

近期,长电科技、高通、大立光等厂商在财报会议均释出正向消息,显示手机市场需求已从触底反弹,迈向复苏之路。“智能手机品牌厂商终于消化多数现有库存,开始下新的订单,我们很高兴Android事业内一直出现的库存情势,现在已大致过去。”高通CEO阿蒙表示。

消费电子行业的复苏,不仅会给供应链企业带来订单量的增长,也正在给企业带来订单价的提升。根据韩媒Pulse的报道,三星电子决定在明年第1季与第2季将NAND价格调涨20%。

与此同时,市场传出华为Mate 60系列屏下光学指纹模组供应商相关产品已涨价15%~20%,部分型号上涨30%。而国内柔性OLED面板开始涨价,涨幅在10%以内。

量价齐升也带动业绩增长,从三季度财报数据来看,手机供应链核心标的,如韦尔股份、京东方、蓝思科技、南芯科技、华力创通、欧菲光、唯捷创芯、思特威、汇顶科技、卓胜微、水晶光电、光弘科技等厂商Q3经营业绩同比/环比均有明显改善。

国金证券指出,电子基本面在逐步改善,三季度业绩积极改善,四季度有望持续,中长期来看,AI有望给消费电子赋能,带来新的换机需求,看好需求转好、AI新技术需求驱动及自主可控受益产业链。

顶0 |

顶0 |

踩0

分享此文章的方式

踩0

分享此文章的方式

除了华为手机外,小米手机也实现了销量爆发。小米14系列开售仅5分钟,全系列销量猛增至上代13系列首销总销量的600%,开售后一周左右,小米14系列销量超百万台。而荣耀商城折叠屏品类也实现周销量同比增长1223%的情况。

值得提及的是,这是在华为mate 60系列和小米14系列缺货的情况下实现优异的战绩。余承东表示,华为Mate 60系列深受消费者喜爱,正在加班加点紧急生产。而雷军也称小米14系列严重缺货,正在拼命催单!

IDC中国手机月度sale out零售数据显示,第三季度中国智能手机实际零售量已实现同比增长0.4%,10月依然延续同比增长趋势。其称,“随着新一轮换机周期逐渐开始,各品牌大量竞争力十足的新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。”

这一回暖状态不仅表现在国内市场,在出口方面也是实现大幅度增长。海关总署近日公布的数据显示,2023年9月,国内手机出口量为8354.5万台,相较于8月的6456.7万台环比增长29.4%,出口金额更是环比增长123.37%。

天风国际证券分析师郭明錤在社交平台上表示:“中国手机市场底部将过,预期将重拾成长,四季度手机出货同比与环比亦预期均重拾增长。”

随着市场逐渐回暖,各大品牌也纷纷加单。据业内人士透露,华为Mate60系列发售两个多月,但依然处于“缺货”状态,预计到年底Mate 60系列出货量在2000万台左右,全年智能手机出货量在4000万-5000万台,同比增长30%-70%。

另据供应链人士透露,自上市以来,荣耀Magic V2的需求一直超过供应,已有40%至50%的加单量,总订购量达到150万台。而OPPO Find N3 Flip海外备货也持续加单。

与此同时,部分手机厂商开始提高今年出货目标或者明年出货目标。供应链消息人士指出,小米、传音对下半年智能手机市场抱有较高的期待,小米将2023年智能手机出货目标从1.4亿部提高至1.55亿部,传音也将年出货目标从7000万-8000万部提高至9000万部。

而华为也将明年智能手机出货量目标定为1亿部,较市场研究公司的预测值(7000万部)高出40%。而三星全新的Galaxy S24系列手机将于2024年初发布,设定了3500万部的销售目标,比上一代高出10%。

针对明年市场前景,业界人士表示,明年全球智能手机出货量重回正成长轨迹,虽然现阶段保守预估仅年增3%,若美国升息趋缓或结束,通膨不再恶化,全球景气有望复苏,届时智能手机出货量有机会上调。“今年已是谷底,预估2024年全球市场会有5%增长。”小米集团合伙人、总裁卢伟冰同样持有乐观的看法。

零部件量价齐升,厂商业绩强势反弹

终端品牌加单,也给供应链厂商带来订单量增长,而相关厂商正加速运转保供应。

不久前,业内传出华为正在增加镜头、相机、印刷电路板和其他零部件的库存。供应链人士指出,“明年华为订单确实增加了,仅柔性OLED就达到5000-6000万片,但是华为是按照需求拉货,不是一次性囤货,最终还是看销售情况和预期来决定拉货量。”

华为向上游积极补单,其他手机品牌只能跟进。为了避免零部上游产能被华为锁定,影响自家产品的销量节奏,各品牌手机开始更加积极的加单补库存,产业链需求迅速增加。手机相关IC厂商也指出,不少手机品牌业者都在华为发布新机之后,陆续开始加单。

手机厂商拉货,带动供应链订单量。据手机关键元器件摄像头头部厂商舜宇光学财报显示,9月数据公司手机镜头出货量同比上涨16.9%、手机摄像模组同比上涨41.4%。超40%的出货量同比增速远远超过了手机行业的出货量增长。

而京东方的柔性AMOLED屏幕出货量也快速增加,从上半年突破5000万片到三季度末突破8000万片,再到10月下旬已完成1亿片,预计全年出货量超过1.2亿片。而深天马AMOLED产线的手机显示产品前三季度累计出货量同比增长超300%。

华力创通作为卫星通信芯片厂商,其在连续12个月内累计收到客户采购订单总金额约为4.95亿元,超过公司2022年度经审计主营业务收入的100%。

手机相关芯片厂商人士表示,“这波客户补货潮估计会延续到第四季末,预计下半年出货量比上半年增长20%左右。”

而为了保证订单生产稳定,业内传出欧菲光南昌工厂增加多条产线。而蓝思科技也称其整机组装厂已有多款高端旗舰手机在量产组装,目前正在加班加点开展第四季度的订单生产。

除了订单量增加外,企业库存水位下降、产能利用率提升等情况也印证了全球手机市场正筑底复苏。

从库存来看,韦尔股份、卓胜微、汇顶科技等手机产业链的平均库存连续第三个季度环比下降。某IC设计厂商直言:“需求最坏的时期已过,市场正逐渐回升中,明年在终端生成式AI导入手机市场引爆的换机潮带动下,将更明显感受到市场的复苏。”

近期,长电科技、高通、大立光等厂商在财报会议均释出正向消息,显示手机市场需求已从触底反弹,迈向复苏之路。“智能手机品牌厂商终于消化多数现有库存,开始下新的订单,我们很高兴Android事业内一直出现的库存情势,现在已大致过去。”高通CEO阿蒙表示。

消费电子行业的复苏,不仅会给供应链企业带来订单量的增长,也正在给企业带来订单价的提升。根据韩媒Pulse的报道,三星电子决定在明年第1季与第2季将NAND价格调涨20%。

与此同时,市场传出华为Mate 60系列屏下光学指纹模组供应商相关产品已涨价15%~20%,部分型号上涨30%。而国内柔性OLED面板开始涨价,涨幅在10%以内。

量价齐升也带动业绩增长,从三季度财报数据来看,手机供应链核心标的,如韦尔股份、京东方、蓝思科技、南芯科技、华力创通、欧菲光、唯捷创芯、思特威、汇顶科技、卓胜微、水晶光电、光弘科技等厂商Q3经营业绩同比/环比均有明显改善。

国金证券指出,电子基本面在逐步改善,三季度业绩积极改善,四季度有望持续,中长期来看,AI有望给消费电子赋能,带来新的换机需求,看好需求转好、AI新技术需求驱动及自主可控受益产业链。

顶0 |

踩0

分享此文章的方式